Tình hình sản xuất gang thép ở việt nam

- Quá trình phát triển

- Các công ty trong ngành

- Cấu trúc ngành Thép

- Theo sản xuất

- Theo tiêu thụ

- Theo nhà cung cấp

- Tình hình Cung cầu thép trên thị trường

- Nguyên liệu sản xuất thép

- Ảnh hưởng của các chính sách vĩ mô

- Chính sách thuế

- Phân tích ngành thép sử dụng mô hình 5 áp lực

- Áp lực từ phía nhà cung cấp ở mức trung bình

- Áp lực từ khách hàng ở mức trung bình đến cao

- Cạnh tranh nội bộ ngành giữa các doanh nghiệp sản xuất thép xây dựng ngày càng gay gắt

- Triển vọng ngành thép

Quá trình phát triển

Ngành thép Việt Nam còn rất non trẻ, được xây dựng từ những năm 60 của thế kỷ 20, với sự ra đời mẻ gang đầu tiên vào năm 1963, nhưng phải đến năm 1975 mới có mẻ thép đầu tiên ra đời tại công ty gang thép Thái Nguyên. Trong giai đoạn từ 1975 đến 1990, ngành thép Việt Nam phát triển rất chậm, phần lớn sử dụng nguồn thép của các nước Đông Âu và Liên Xô cũ, sản lượng trong giai đoạn này duy trì ở mức 40.000 – 80.000 tấn/năm.

Xem thêm: tất cả các thông tin quan trọng cần biết về thép

Bạn đang xem: Tình hình sản xuất gang thép ở việt nam

Từ năm 1990 đến nay ngành thép Việt Nam có nhiều đổi mới và tăng trưởng mạnh. Sự ra đời của Tổng Công ty thép Việt Nam năm 1990 đã góp phần quan trọng vào sự bình ổn và phát triển của ngành. Năm 1996 là năm đánh dấu sự chuyển mình của ngành thép với sự ra đời của 4 công ty liên doanh sản xuất thép là , the thi cliên doanh thép Việt Nhật (Vinakyoei), Việt Úc (Vinausteel), Việt Hàn (VPS) và Việt Nam – Singapore (Nasteel) với tổng công suất khoảng 840.000 tấn/năm. Từ 2002 – 2005 nhiều doanh nghiệp tư nhân và doanh nghiệp liên doanh với nước ngoài được thành lập, ngành thép Việt Nam thực sự phát triển mạnh mẽ với tổng công suất lên tới trên 6 triệu tấn/năm.

Trọng lượng thép xây dựng các loại

Các công ty trong ngành

Ngành thép hiện nay có trên 60 doanh nghiệp sản xuất thép xây dựng và 4 doanh nghiệp sản xuất thép tấm. Trong đó số các doanh nghiệp sản xuất thép xây dựng có 3 doanh nghiệp có công suất lớn trên thị trường hiện nay là Công ty thép Miền Nam với công suất 910.000 tấn/năm, tập đoàn thép Việt – Pomina với công suất 600.000 tấn/năm, công ty Gang thép Thái Nguyên với công suất 550.000 tấn/năm. Có khoảng 20 doanh nghiệp tầm cỡ trung bình có công suất từ 120.000 – 300.000 tấn/năm. Ngoài ra còn rất nhiều các nhà máy với quy mô công suất nhỏ dưới 120.000 tấn/năm, trong đó vẫn tồn tại nhiều nhà máy nhỏ với công suất 10.000 – 50.000 tấn/năm.

Trên thị trường niêm yết hiện nay mới chỉ có 2 doanh nghiệp sản xuất thép xây dựng là Hoà Phát (HPG) và Việt Ý (VIS), 1 doanh nghiệp sản xuất ống thép là ống thép Hữu Liên Á Châu (HLA) và 4 doanh nghiệp kinh doanh thương mại thép. Ngoại trừ công ty cổ phần thép Hoà Phát có quy mô vốn lớn, còn lại các công ty khác vốn đều nhỏ. Năm 2007 và 9 tháng đầu năm 2008 các doanh nghiệp niêm yết trong ngành hoạt động khá tốt do tác động thuận lợi của giá đầu vào và mức tiêu thụ. Tuy nhiên từ giữa tháng 8 trở lại đây giá nguyên liệu đầu vào giảm, tiêu thụ giảm, nhiều doanh nghiệp trong ngành dự trữ nhiều hàng tồn kho bị đẩy vào tình thế khó khăn, có doanh nghiệp đã phải dừng sản xuất, bán sản phẩm dưới giá thành. Cuối năm 2008 kết quả kinh doanh các doanh nghiệp trong ngành sẽ không tốt như 3 quý đầu năm. Nhiều chuyên gia trong ngành cũng như các chủ doanh nghiệp đều cho rằng khả năng trong thời gian tới sẽ có một số doanh nghiệp tuyên bố phá sản do thua lỗ nặng trong đợt biến động thời gian này.

Cấu trúc ngành Thép

Theo sản xuất

Về cơ bản, sản phẩm thép gồm 2 loại là thép dài và thép dẹt. Hiện nay Việt Nam đang mất cân đối trong sản xuất 2 loại thép trên. Thép dài là các loại thép dùng trong ngành xây dựng như thép thanh, thép cuộn. Hầu hết các nhà máy cán thép ở Việt Nam chỉ sản xuất các loại thép dài, các sản phẩm thông thường như thép thanh tròn trơn, thép vằn D10 – D41, thép dây cuộn f6 – f10 và một số loại thép hình cỡ vừa và nhỏ phục vụ cho xây dựng và gia công. Các loại thép dài cỡ lớn (lớn hơn D41) phục vụ cho xây dựng các công trình lớn hiện vẫn chưa tự sản xuất được mà phải nhập khẩu từ nước ngoài. Công suất cán thép dài của Việt Nam hiện nay lên trên 6 triệu tấn, nghĩa là gần gấp đôi nhu cầu. Thép dẹt sử dụng trong công nghiệp như đóng tàu, sản xuất ô tô, sản xuất các máy móc thiết bị công nghiệp. Từ năm 2006 trở về trước nước ta không có doanh nghiệp nào sản xuất thép dẹt. Năm 2007 có 4 doanh nghiệp sản xuất thép tấm đi vào hoạt động là Nhà máy thép tấm Phú Mỹ (thép cán nguội) có công suất 0,25 triệu tấn, công ty Sunsco (thép cán nguội) với công suất 0,2 triệu tấn, công ty Tôn Hoa Sen công suất 0,18 triệu tấn và thép tấm cán nóng Cửu Long – Vinashin với công suất 0,5 triệu tấn (tuy nhiên theo thông tin từ phía công ty thì do mới đi vào hoạt động và chưa có nhiều nguồn tiêu thụ nên hiện nay hoạt động sản xuất của công ty chưa liên tục). Như vậy công suất sản xuất thép tấm của cả nước đến nay mới là 1,1 triệu tấn. Trong khi đó nhu cầu hiện nay khoảng 4-5 triệu tấn, nếu hoạt động hết công suất thì nước ta vẫn phải nhập khẩu khoảng 80% thép dẹt.

Ngành thép Việt Nam hiện nay mới chỉ tập trung sản xuất các sản phẩm thép dài do đầu tư vào sản phẩm này cần vốn ít, thời gian xây dựng nhà máy ngắn, hiệu quả đầu tư tương đối cao. Đối với sản phẩm thép dẹt, để đảm bảo hiệu quả thì yêu cầu công suất nhà máy phải lớn, cần vốn đầu tư lớn, nhưng thời gian thu hồi vốn lâu, các doanh nghiệp trong nước không đủ vốn đầu tư nên đến nay chưa phát triển. Tuy nhiên hiện có nhiều tập đoàn lớn đang đầu tư vào xây dựng các nhà máy thép quy mô lớn hoặc khu liên hiệp và tập trung nhiều vào sản phẩm thép dẹt, nên trong tương lai cơ cấu sản xuất thép dài và thép dẹt tại Việt Nam sẽ không mất cân đối như hiện nay.

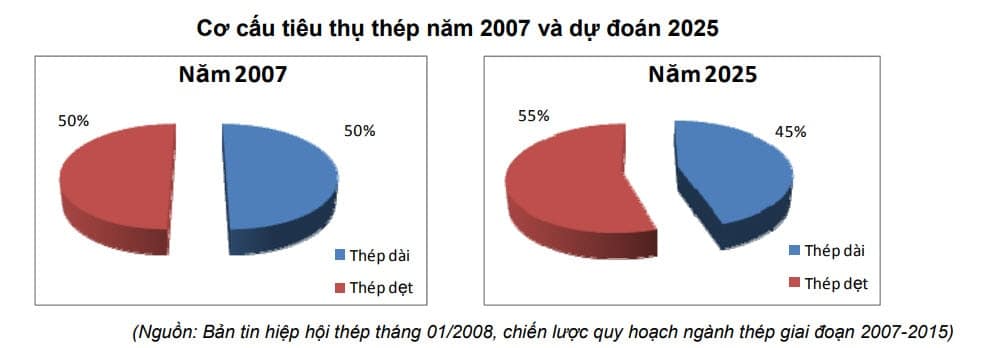

Theo tiêu thụ

Tại các nước công nghiệp phát triển cơ cấu tiêu thụ là khoảng 55% là thép dẹt và 45% là thép dài. Tuy nhiên ở Việt Nam do nhu cầu xây dựng cơ bản lớn nên tỷ lệ trên là khoảng 50% thép dẹt và 50% thép dài. Theo chiến lược quy hoạch ngành thép 2007 – 2015 có định hướng tới 2025 thì năm 2025 cơ cấu tiêu thụ thép dài và thép dẹt của Việt Nam sẽ tương tự như các nước phát triển hiện nay.

Theo nhà cung cấp

Trên thị trường chia làm 3 nhóm nhà cung cấp sản phẩm thép trên thị trường bao gồm: Các thành viên của Tổng công ty thép (VNS); các doanh nghiệp liên doanh với VNS; và các doanh nghiệp ngoài VNS. Trong đó các doanh nghiệp bên ngoài VNS có thị phần lớn nhất. Có nhiều doanh nghiệp ngoài VNS hoạt động rất tốt như Pomina, Hoà Phát, Việt Ý và Việt Úc. Theo số liệu tổng hợp tiêu thụ thép 8 tháng đầu năm, 4 doanh nghiệp này chiếm tới 33% thị phần tiêu thụ thép xây dựng cả nước, gần bằng thị phần của các thành viên trong Tổng công ty thép (33,9%).

Tình hình Cung cầu thép trên thị trường

Cung cầu về thép dài tương đối cân bằng nhưng lại mất cân bằng trầm trọng ở thép dẹt. Trước 2006 nước ta phải nhập khẩu 100% thép dẹt, từ năm 2006 một số nhà sản xuất thép tấm đi vào hoạt động phần nào đáp ứng được nhu cầu thép dẹt trong nước. Tuy nhiên với tổng công suất khoảng 1,1 triệu tấn/năm như hiện nay, khả năng đáp ứng tối đa mới chỉ được 20% nhu cầu, 80% còn lại là nhập khẩu. Tình trạng nhập khẩu còn tiếp diễn từ nay đến năm 2012 – 2013, khi một số dự án liên doanh với nước ngoài đi vào hoạt động, tăng công suất cho sản phẩm thép dẹt lên mới đáp ứng được nhu cầu trong nước. Công suất 6 triệu tấn/năm nên nguồn cung thép dài trên thị trường đáp ứng tương đối tốt nhu cầu tiêu dùng thực tế, các năm gần đây lượng thép dài nhập khẩu từ nước ngoài không nhiều, chủ yếu là các loại thép xây dựng cỡ lớn mà Việt Nam hiện chưa sản xuất được.

Xem thêm: BẢNG BÁO GIÁ THÉP HÌNH I, H, U, V, C, L, T, W và THÉP HỘP

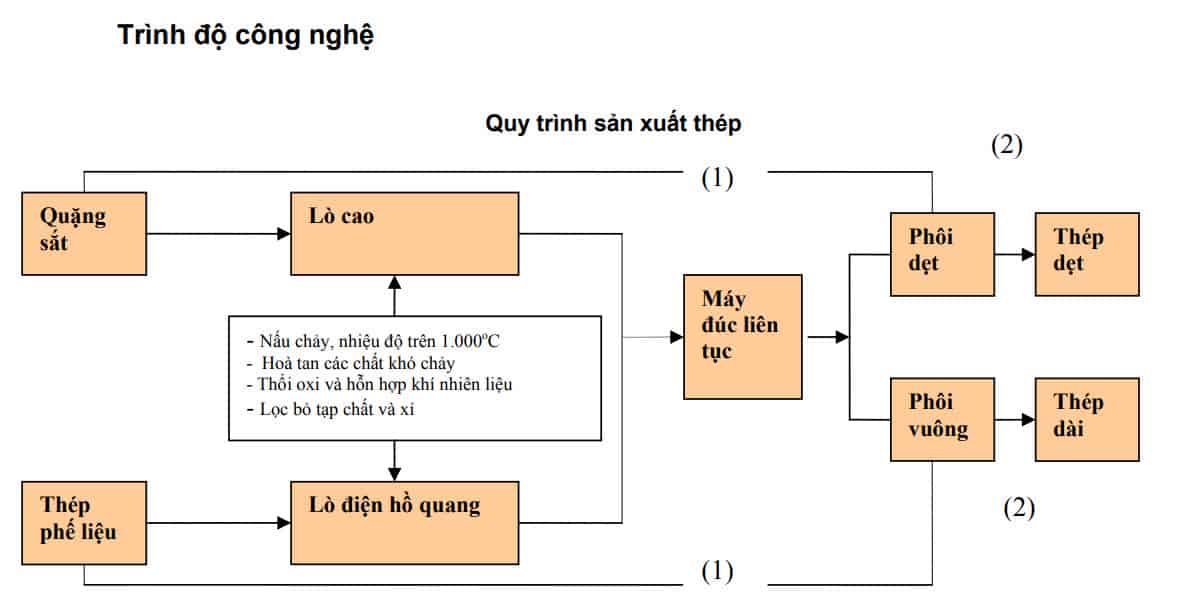

Trình độ công nghệ nói chung của ngành thép Việt Nam không cao, chưa tự sản xuất được các sản phẩm có chất lượng cao như thép dẹt và các loại thép đặc biệt. Ở nước ta hiện nay hầu hết các nhà máy sản xuất thép chỉ thực hiện công đoạn cuối cùng là cán thép. Chỉ có một số ít các doanh nghiệp có lợi thế về địa lý như Thái Nguyên mới tự khai thác quặng và sản xuất thép theo công nghệ lò cao. Một số doanh nghiệp thành lập các năm gần đây như Hoà Phát, Pomina, Việt Ý v.v. nhập khẩu thép phế và sử dụng lò điện hồ quang để sản xuất phôi và thép. Còn lại hầu hết các doanh nghiệp thép hiện nay chỉ đơn thuần là mua phôi về cán ra thép nên giá trị gia tăng không cao Chất lượng thép xây dựng của Việt Nam tương tự như các nước trong khu vực, nhưng năng lực cạnh tranh của các doanh nghiệp trong ngành không cao. Trong khi Trung Quốc đã cấm các nhà máy có lò cao dưới 1000 m3 thì lò cao nhất ở VN mới chỉ 500 m3 như thép Thái Nguyên. Mặc dù vậy, ở Việt Nam do trình độ kỹ thuật và nguồn vốn còn hạn chế nên các lò có công suất nhỏ so với thế giới vẫn được sử dụng và các doanh nghiệp trong nước hiện nay đang ưa chuộng loại nhà máy có công suất nhỏ này.

Tính toán đơn giản, công suất 6 triệu tấn với 60 nhà máy sản xuất thép, công suất trung bình của Việt Nam chỉ là 0,1 triệu tấn/nhà máy. So với Trung Quốc có 264 nhà máy sản xuất thép, tổng công suất đạt 419 triệu tấn, như vậy bình quân 1 nhà máy có công suất 1,58 triệu tấn thì có thể thấy các nhà máy thép của nước ta có quy mô quá nhỏ. Quy mô nhà máy nhỏ sẽ gây khó khăn cho doanh nghiệp trong việc giảm giá thành nhờ quy mô. Máy móc thiết bị tại các nhà máy cán thép nhìn chung ở mức trung bình so với mặt bằng chung của thế giới. Các dây chuyền cán của các liên doanh nước ngoài như Vinakyoei, thép Việt Hàn hoặc các doanh nghiệp mới thành lập sau năm 2000 như Pomina, Hoà Phát, Việt Ý v.v. có công suất thường lớn hơn 0,2 triệu tấn/năm, sử dụng công nghệ cán của một số nước như Italia, Nhật Bản. Một số ít các dây chuyền sản xuất với công suất nhỏ, sử dụng công nghệ cũ của Trung Quốc như Vinausteel, Tây Đô, Nhà Bè v.v. Hiện nay nhiều dây chuyền sản xuất nhỏ đang dần được xoá bỏ do hoạt động không hiệu quả và khả năng cạnh tranh của sản phẩm trên thị trường kém.

Nguyên liệu sản xuất thép

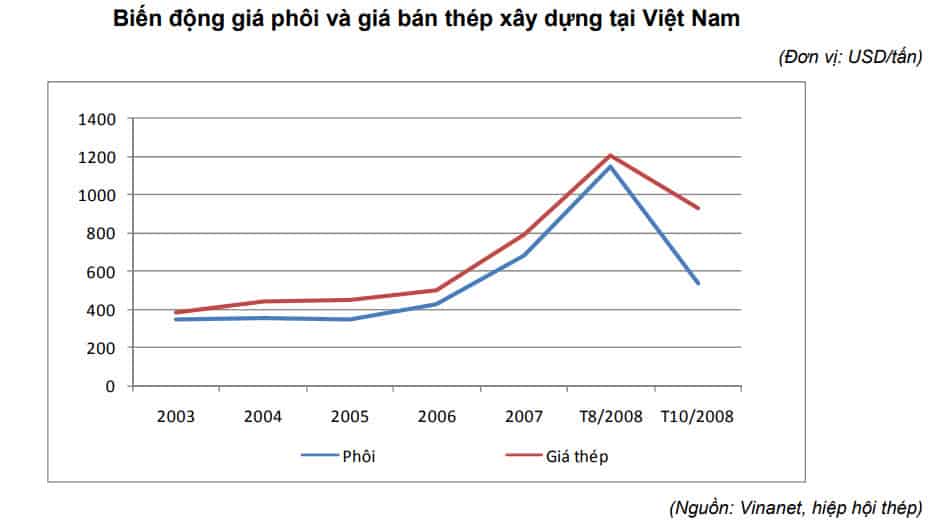

Như đã trình bày ở phần trên, đầu vào cho ngành thép là quặng sắt và thép phế. Ở Việt Nam phần lớn sử dụng thép phế để sản xuất phôi và hoàn toàn là phôi vuông để làm thép xây dựng. Phôi vuông sản xuất trong nước chỉ đáp ứng được khoảng 50% nhu cầu cán thép, 50% còn lại là từ nguồn nhập khẩu. Mặc dù tự sản xuất khoảng 20% thép dẹt, nhưng chưa có doanh nghiệp nào ở Việt Nam sản xuất được phôi dẹt mà phải nhập khẩu từ bên ngoài. Nguồn nhập khẩu thép, phôi thép các loại và thép phế của Việt Nam hiện giờ là từ Trung Quốc (là chủ yếu) và một số nước khác trên thế giới như Mỹ, Nhật, Nga v.v. Như vậy có thể thấy ngành thép Việt Nam chịu ảnh hưởng rất nhiều từ biến động về phôi và thép trên thế giới. Giá thép trong nước có xu hướng biến động cùng chiều với giá phôi trên thế giới.

Trong chiến lược quy hoạch ngành thép Việt Nam 2007-2015, chính phủ rất chú trọng tới việc phát triển ngành thép theo hướng sản xuất thép từ quặng đầu nguồn, tăng tính khép kín trong quy trình sản xuất thép, nâng cao chất lượng thép, giảm phụ thuộc vào nguyên liệu từ nước ngoài. Hiện nay có một số doanh nghiệp cũng đang triển khai thăm dò và khai thác quặng tại các mỏ sắt ở miền Bắc, miền Trung hoặc tìm kiếm nguồn quặng từ nước Lào, Campuchia để làm nguyên liệu sản xuất thép.

Ảnh hưởng của các chính sách vĩ mô

Gia nhập WTO Chính sách mở cửa khi cam kết gia nhập WTO tạo điều kiện tăng thu hút vốn đầu tư nước ngoài vào ngành thép. Nhiều doanh nghiệp đầu tư vào ngành thép nước ta do Việt Nam đã có khung pháp lý phù hợp hơn với thông lệ quốc tế kết hợp với các yếu tố khác như chi phí nhân công rẻ, các quy định về môi trường chưa rõ ràng v.v.. Các dự án đi vào hoạt động giúp giảm dần sự mất cân đối trong sản xuất thép dẹt, đồng thời việc tăng nguồn cung, tăng cạnh tranh giữa các doanh nghiệp trong ngành và với thép nhập khẩu, giúp loại bớt các doanh nghiệp yếu kém trong ngành. Mặt khác, các doanh nghiệp thép lớn trên thế giới (Posco, Tata v.v.) đầu tư vào Việt Nam kéo theo việc tiếp nhận công nghệ tiên tiến, giúp cho khoảng cách về công nghệ áp dụng trong ngành thép Việt Nam so với thế giới giảm dần. Bên cạnh đó ngành thép đối mặt với thách thức lớn là cạnh tranh nội bộ ngành và cạnh tranh với thép nhập khẩu từ Trung Quốc trở lên gay gắt, cũng như yêu cầu đầu tư đổi mới công nghệ đối với các doanh nghiệp ngày càng lớn. Trong các năm qua, nhà nước vẫn bảo hội doanh nghiệp ngành thép thông qua điều chỉnh tăng giảm giảm thuế xuất nhập khẩu sắt thép và các nguyên liệu khi biến động của ngành thép bất lợi cho các doanh nghiệp. Tuy nhiên, theo cam kết hội nhập WTO từ năm 2014, thuế suất thuế nhập khẩu sẽ ổn định (trung bình mặt hàng sắt thép là 13%). Khi đó các doanh nghiệp trong nước phải thực sự lớn mạnh cả về tiềm lực tài chính lẫn công nghệ và chất lượng sản phẩm mới có thể cạnh tranh được với thép nhập ngoại, đặc biệt là thép nhập khẩu từ Trung Quốc.

Chính sách thuế

Các loại thuế cơ bản của ngành thép là thuế xuất nhập khẩu. Tuy nhiên chính sách thuế liên quan đến thép thay đổi liên tục, lúc tăng, lúc giảm, dựa theo đề nghị của các doanh nghiệp trong ngành và đề nghị của Hiệp hội thép Việt Nam, từ đầu năm 2008 đến nay đã 5 lần điều chỉnh thuế nhập khẩu thép. Điều này tạo tính chất bất ổn, mang lại nhiều lo ngại cho các doanh nghiệp sản xuất kinh doanh trong ngành. Theo chúng tôi, Nhà nước không nên thường xuyên thay đổi các loại thuế xuất nhập khẩu, mà nên giữ ở mức ổn định hoặc có lộ trình thay đổi cụ thể để các doanh nghiệp không bị động trong hoạt động sản xuất kinh doanh và tự lực vận động theo cơ chế thị trường

Phân tích ngành thép sử dụng mô hình 5 áp lực

Áp lực từ phía nhà cung cấp ở mức trung bình

Các nhà cung cấp thép và nguyên liệu cho ngành thép phân bố ở nhiều nước trên thế giới nên mức độ tập trung của các nhà cung cấp thấp, hơn nữa không có doanh nghiệp nào nắm độc quyền trong lĩnh vực này nên không có tình trạng độc quyền bán. Thép và nguyên liệu cho ngành thép không phải là các hàng hoá đặc biệt nên người mua có thể lựa chọn một hoặc nhiều nhà cung cấp đầu vào cho sản xuất. Tuy nhiên với 50% phôi phải nhập khẩu thì khả năng đàm phán về giá của các doanh nghiệp Việt Nam cũng thấp, hầu như hoàn toàn chịu biến động của giá thị trường thế giới. Như vậy có thể thấy áp lực từ phía nhà cung cấp đối với các doanh nghiệp trong ngành thép Việt Nam ở mức trung bình.

Áp lực từ khách hàng ở mức trung bình đến cao

Khách hàng tiêu thụ thép là các cá nhân, doanh nghiệp xây dựng và doanh nghiệp sản xuất máy móc công nghiệp, trong đó áp lực từ khách hàng cá nhân không lớn do họ không có nhiều thông tin về chất lượng sản phẩm và giá cả cũng như khả năng đàm phán giá thấp. Ngược lại, khách hàng doanh nghiệp tạo áp lực lớn do các yếu tố sau:

– Thép xây dựng: nguồn cung trên thị trương hiện đã dư thừa so với nhu cầu tiêu thụ. Thép dẹt hiện chưa đáp ứng đủ nhu cầu nhưng từ năm 2013 trở đi có khả năng nguồn cung thép dẹt cũng thừa đáp ứng nhu cầu.

– Khách hàng doanh nghiệp thường có nhiều thông tin về giá cả, chất lượng sản phẩm, do đó khả năng đàm phán giá cao, cũng như việc lựa chọn và thay đổi nhà cung cấp dễ dàng.

– Khối lượng đặt mua lớn và việc ký được hợp đồng cung cấp dài hạn với khách hàng mang lại nhiều lợi ích với doanh nghiệp.

Xem thêm: Quy cách thép U dập

Xem thêm:

+ GIÁ THÉP MIỀN NAM 2018 MỚI NHẤT

+ Giá Thép Pomina 2018 Mới Nhất

+ GIÁ THÉP XÂY DỰNG VIỆT NHẬT 2018 MỚI NHẤT

Như vậy có thể thấy sức mạnh của nhóm khách hàng này khá cao, điều này tạo áp lực cho các doanh nghiệp trong việc cải tiến công nghệ, nâng cao chất lượng sản phẩm, hạ giá bán để có thể thu hút và giữ chân các khách hàng lớn và truyền thống, tăng khả năng cạnh tranh của doanh nghiệp với đối thủ cạnh tranh. Áp lực cạnh tranh từ đối thủ tiềm ẩn rất cao Khả năng gia nhập ngành thép của các đối thủ tiềm ẩn cao do chính sách thu hút vốn đầu tư của Nhà nước và những lỏng lẻo về quy định pháp luật của Việt Nam. Việc tiếp nhận các dự án đầu tư do các địa phương thực hiện, không có khả năng thẩm định về năng lực vốn cũng như chưa có các quy định rõ ràng về công nghệ và cam kết về môi trường với các dự án. Điều này làm gia tăng số lượng doanh nghiệp trong ngành, tăng khối lượng sản phẩm và tính cạnh tranh của ngành. Các doanh nghiệp gia nhập về sau có thể cạnh tranh với các doanh nghiệp cũ về giá và chất lượng do có lợi thế về vốn lớn và công nghệ. Áp lực cạnh tranh từ sản phẩm thay thế không cao Thép được coi là lương thực của mọi ngành công nghiệp. Hiện nay chưa có nhiều nguồn tài nguyên hay chất liệu khác để thay thế thép trong xây dựng, chế tạo máy móc công nghiệp hay trong quốc phòng. Vì vậy áp lực về sản phẩm thay thế đối với ngành thép rất ít.

Cạnh tranh nội bộ ngành giữa các doanh nghiệp sản xuất thép xây dựng ngày càng gay gắt

Cạnh tranh trong ngành thép hiện nay chủ yếu là giữa các doanh nghiệp sản xuất kinh doanh thép dài, còn thép dẹt chủ yếu nhập khẩu nên cạnh tranh không rõ nét, tuy nhiên từ 2010 đến 2012 trở đi, một số dự án lớn sản xuất thép dẹt đi vào hoạt động thì mức độ cạnh tranh ở sản phẩm thép dẹt sẽ tăng lên. Nhìn chung cạnh tranh giữa các doanh nghiệp ngày càng lớn thể hiện ở các điểm sau:

– Số lượng công ty ngày càng tăng, đặc biệt các công ty có quy mô công suất lớn sắp được thành lập.

– Ngành thép là ngành có chi phí cố định cao, do đó các doanh nghiệp có thể tăng lợi thế nhờ quy mô, doanh nghiệp có quy mô lớn sẽ giảm được chi phí cố định/sản phẩm, giảm giá bán, tạo lợi thế cạnh tranh so với các đối thủ khác..

– Rào càn ra khỏi ngành cao do việc thanh lý máy móc của các doanh nghiệp ngành không mang lại nhiều giá trị kinh tế. Điều này làm cho nhiều doanh nghiệp buộc phải ở lại ngành mặc dù hoạt động không hiệu quả như trước, làm tăng tính cạnh tranh trong ngành.

Hiện nay về mảng thép dài có nhiều doanh nghiệp cạnh tranh với nhau nhưng không có doanh nghiệp nào đủ khả năng chi phối các doanh nghiệp còn lại. Khả năng cạnh tranh tốt hơn nằm ở các doanh nghiệp có quy mô công suất ở mức tương đối lớn (từ 200.000 tấn/năm) và xây dựng về sau (sau năm 2002) hoặc các doanh nghiệp liên doanh có ưu thế về vốn, công nghệ, cách thức quản lý và quảng bá sản phẩm như Pomina, Vinakyoei, Việt Úc, Hoà Phát v.v.. Ngược lại một số các doanh nghiệp cán thép thành lập từ trước như thép Đà Nẵng (1992), thép Miền Trung (1998), Nasteel (1996) v.v. và các xưởng cán thép mini của tư nhân đang mất dần thị trường và hoạt động không hiệu quả. Nhìn chung, cạnh tranh trong ngành thép đang ngày càng gay gắt giữa các đơn vị sản xuất trong ngành, trong đó chủ yếu tập trung vào một số doanh nghiệp mới thành lập trong mấy năm gần đây.

Triển vọng ngành thép

Thép không chỉ là vật liệu xây dựng mà còn là lương thực của các ngành công nghiệp nặng và quốc phòng. Ngành thép luôn được Nhà nước xác định là ngành công nghiệp được ưu tiên phát triển trong quá trình phát triển đất nước. Sự tăng trưởng của ngành thép đi đôi với sự tăng trưởng của ngành công nghiệp và nền kinh tế.

Ngày 04 tháng 09 năm 2007 Thủ tướng Chính phủ ra Quyết định số 145/2007/QĐ-TTg Phê duyệt Quy hoạch phát triển ngành Thép Việt Nam giai đoạn 2007-2015, có xét đến năm 2025. Trong đó mục tiêu phát triển tổng thể của ngành thép là đáp ứng tối đa nhu cầu về các sản phẩm thép của nền kinh tế, trong đó cụ thể các loại như sau:

Nhu cầu tiêu thụ thép Việt Nam dự kiến năm 2010 đạt khoảng 10-11 triệu tấn, năm 2015 khoảng 15-16 triệu tấn, năm 2020 đạt khoảng 20-21 triệu tấn và năm 2025 khoảng 24-25 triệu tấn. Bên cạnh đó quy hoạch các dự án đầu tư cũng được xem xét với 3 dự án đầu tư lớn là dự án Liên hợp thép Hà Tĩnh công suất dự kiến 4,5 triệu tấn, dự án Liên hợp thép Dung Quất công suất dự kiến 5 triệu tấn và dự án nhà máy thép cuộn cán nóng công suất 2 triệu tấn liên doanh với tập đoàn ESSAR. Nguồn cung thép dẹt sẽ dư thừa và ngành thép dần cân bằng trong cơ cấu sản xuất và tiêu thụ thép dài, thép dẹt. Các dự án đầu tư vào ngành thép hiện đang triển khai bắt đầu cho ra sản phẩm từ cuối năm 2009 đến 2012 nên dự báo từ năm 2013 khả năng nguồn cung thép trên thị trường sẽ vượt nhu cầu tiêu thụ, cơ cấu ngành sẽ không bị mất cân đối như hiện nay. Cùng với đó là sự cạnh tranh gay gắt với giữa các doanh nghiệp sản xuất thép trong nước với nhau và cạnh tranh với các loại thép giá rẻ nhập khẩu từ Trung Quốc. Từ năm 2013 Việt Nam có khả năng xuất khẩu thép, trong đó chủ yếu là thép dẹt do cung trong nước đã dư thừa.

Đọc thêm: Ống thép hình oval